Diventa free member

Vuoi leggere questo articolo e le altre notizie e approfondimenti su Ninja? Allora registrati e diventa un membro free. Riceverai Breaking News, Marketing Insight, Podcast, Tips&Tricks e tanto altro. Che aspetti? Tieniti aggiornato con Ninja.![]()

Diventa free member

Vuoi leggere questo articolo, le altre notizie e approfondimenti su Ninja? Allora lascia semplicemente nome e mail e diventa un membro free. Riceverai Breaking News, Marketing Insight, Podcast, Tips&Tricks e tanto altro. Che aspetti? Tieniti aggiornato con Ninja.

Oggi come oggi, tanti ambiti della nostra vita ruotano attorno ad una parola - o meglio a un concetto: l’Internet of Things. Esso trova applicazione quasi in ogni momento della nostra quotidianità. C’era un ambito altamente informatizzato (almeno lato consumer) che non ne aveva ancora sentito l’influenza; Accenture ha pensato di colmare questo vuoto pubblicando un bellissimo documento che ci mostra il futuro, dal titolo esplicativo: The Bank of Things.

Nel report, la società di consulenza globale afferma un fatto ovvio ma allo stesso tempo non banale: aumentando il volume di dati che ogni consumatore invierà attraverso il proprio smartphone (e non solo) nel Cloud, è lecito pensare che anche le banche possano sfruttare questi dati ed interagire in modo più spinto con l’utente finale e - ad esempio - con la sua smart home per eseguire un calcolo in real-time delle proprie disponibilità economiche (dunque, di quanto il consumatore può spendere per le proprie necessità come riscaldamento, acqua, spesa alimentare, ecc).

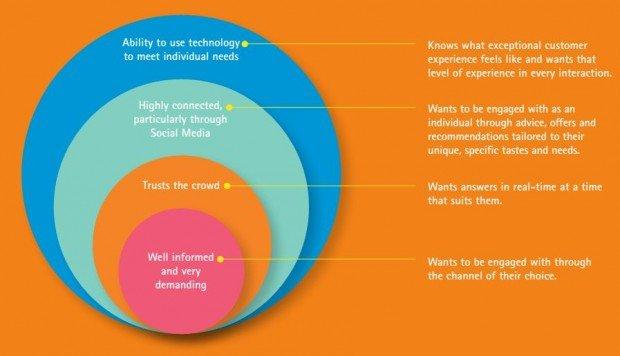

Da questi concetti nasce la necessità di trovare una nuova definizione per i consumatori, proponendo il cosiddetto di "Consumatore 3.0" (Customer 3.0).

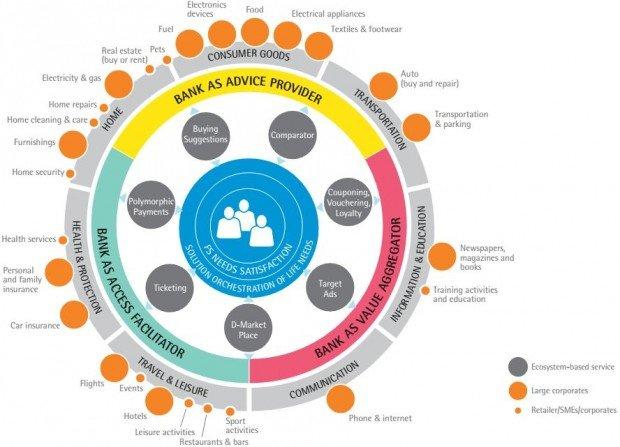

Cambiando il ruolo del consumatore, inevitabilmente, cambierà anche il ruolo della banca. Essa si troverà a caratterizzare un nuovo ecosistema basato sulle nuove necessità quotidiane del Consumer 3.0. Per soddisfare le necessità del consumatore, la stessa banca dovrà quindi seguire ed implementare tre concetti primari appartenenti a quello che Accenture chiama "Extended Banking Ecosystem" e riassunto perfettamente dalla seguente immagine.

La Bank of Things anticiperà quindi i bisogni e le necessità del consumatore adattandosi e adeguandosi a cambiamenti continui, fornendo quindi all’utente soluzioni ad hoc capaci di rispondere alle esigenze reali di cui lo stesso ha bisogno. La BoT sarà quindi in grado di soddisfare tutti i tipi di cliente, partendo dal privato per arrivare ad esigenze industriali e a livello business, fornendo quindi un'integrazione verticale a tutti i layer. Per creare realmente il nuovo ecosistema della BoT le banche dovranno creare partnership solide e durevoli con provider di servizi Cloud, così come dovranno adottare una serie di implementazioni dedicate con focus su data analytics e connettività costante.

Come tutte le innovazioni tecnologiche ci sono e ci saranno innumerevoli pregi ed altrettanti difetti, utilizzi impropri e problemi oggi non immaginabili; ma non dobbiamo dimenticare che le vere innovazioni sono fatte per raggiungere lo scopo di facilitare la vita degli utenti e rendere semplici operazioni che sino a non molto tempo prima sarebbero state complicatissime.

LEGGI ANCHE: In Cosa Consiste il CRM Cloud 2.0?

Il concetto di Bank of Things è una vera e propria estensione ed "esasperazione" (almeno secondo il mio punto di vista) dell’Internet Banking tradizionale.

A proposito di innovazione, non dimenticate l’appuntamento del 18 Marzo 2015 per la #BattleMI, la Battaglia delle Idee made in Ninja Marketing. Giunta ormai alla terza edizione, essa sarà il main event del Global Enterpreneurship Congress!