Diventa free member

Vuoi leggere questo articolo e le altre notizie e approfondimenti su Ninja? Allora registrati e diventa un membro free. Riceverai Breaking News, Marketing Insight, Podcast, Tips&Tricks e tanto altro. Che aspetti? Tieniti aggiornato con Ninja.![]()

Diventa free member

Vuoi leggere questo articolo, le altre notizie e approfondimenti su Ninja? Allora lascia semplicemente nome e mail e diventa un membro free. Riceverai Breaking News, Marketing Insight, Podcast, Tips&Tricks e tanto altro. Che aspetti? Tieniti aggiornato con Ninja.

Le tech companies ci hanno dato la possibilità di condividere ricordi con amici lontani, di mantenere relazioni digitali in ambito lavorativo e di acquistare e ricevere a casa qualsiasi oggetto noi volessimo. Ma adesso, hanno deciso di cambiare per sempre la nostra idea di banca.

Dopo aver ottenuto in Irlanda la licenza per l'emissione di moneta elettronica e servizi di pagamenti, Facebook starebbe acquistando start up fintech specializzate in trasferimento di denaro.

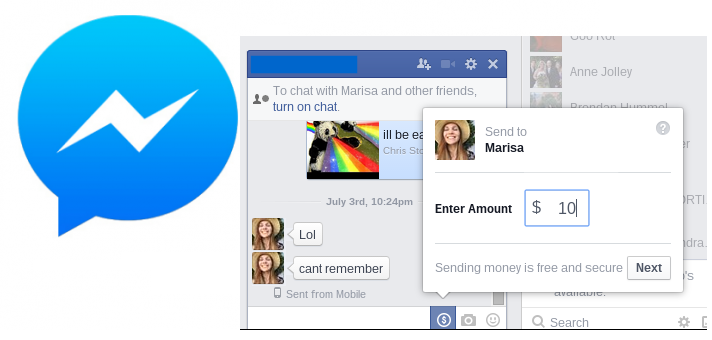

Il social più famoso al mondo potrebbe esportare nel vecchio continente il sistema di pagamento tra utenti (peer-to-peer) di Facebook Messenger già attivo negli Stati Uniti. Tanto che è comparsa sia su mobile che su desktop l'icona del Marketplace, lanciato per permettere agli utenti di vendere o acquistare qualsiasi tipo di prodotto.

Il tutto è semplice, basterà associare al proprio profilo una carta di credito, cliccare l'icona pagamenti e selezionare il profilo o profili a cui inviare il denaro. Il servizio è appoggiato ad ora da Mastercard e Visa.

Sia ben chiaro che il colosso ad oggi non può operare come banca vera e propria, con depositi online e altro, perché non dispone dell'autorizzazione apposita. Questi però, sono i primi passi per diventare un punto di riferimento a livello internazionale nell'ambito bancario.

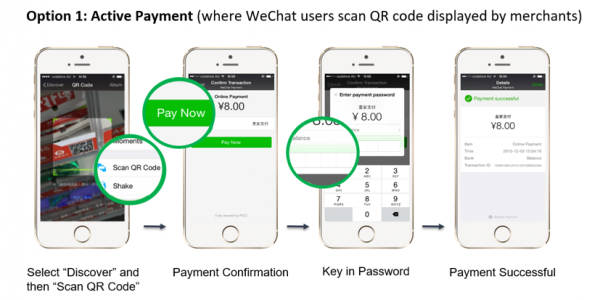

Con più di 889 milioni di utenti iscritti, WeChat, l'app di messaggistica più famosa del paese lancia WeChat Pay.

Un servizio di portafoglio elettronico che darà la possibilità agli utenti di inviare o ricevere denaro tra loro o effettuare pagamenti a rivenditori offline.

Naturalmente sarà possibile scansionare i vari QR code presenti nei prodotti di nostro interesse ed acquistarli senza ricorrere al pin di identificazione per il pagamento.

Per ora, Jeff Bezos (patron di Amazon), non vuole sbilanciarsi troppo.

Lanciando sul mercato una carta di credito in partnership con Jp Morgan, permetterà agli utenti "Prime" di usufruire di agevolazioni varie, più uno sconto del 5% sugli acquisti effettuati tramite piattaforma.

LEGGI ANCHE: La banca mobile-first, che vive unicamente nello smartphone

Depositphotos #105258160

Un po' di numeri

Secondo una ricerca di Accenture, circa un terzo di 33 mila soggetti intervistati sarebbe interessato ad usufruire del sistema bancario offerto da Facebook, Google o Amazon, raggiungendo in Italia percentuali pari al 42% e il 51% tra i più giovani.

Per ora le big non sembrano premere sull'acceleratore, ma stanno piuttosto decidendo di strutturarsi come intermediari. Argomento che non piace ai colossi della finanza che devono appoggiarsi a servizi come Amazon Web Services (AWS) per l'archiviazione di dati, rinunciando ad un totale controllo su di essi e a un innalzamento dei costi di gestione.

Certo, le scalabilità sono diverse, in quanto le "fanbase" di Facebook, Amazon e WeChat, si aggirano nell'ordine di miliardi di utenti. Però, se individuata una certa nicchia richiedente un determinato prodotto, anche le piccole (ma dinamiche) start up potranno dire la loro in ambito fintech, andando a rendere ancora più complesso il già frastagliato panorama del banking di domani.