Diventa free member

Vuoi leggere questo articolo e le altre notizie e approfondimenti su Ninja? Allora registrati e diventa un membro free. Riceverai Breaking News, Marketing Insight, Podcast, Tips&Tricks e tanto altro. Che aspetti? Tieniti aggiornato con Ninja.![]()

Diventa free member

Vuoi leggere questo articolo, le altre notizie e approfondimenti su Ninja? Allora lascia semplicemente nome e mail e diventa un membro free. Riceverai Breaking News, Marketing Insight, Podcast, Tips&Tricks e tanto altro. Che aspetti? Tieniti aggiornato con Ninja.

Riuscite a ricordare un tempo in cui, per mandare dei soldi a qualcuno tramite bonifico, dovevate uscire di casa, recarvi in banca, mettervi in fila, parlare con un operatore e mettere firme su documenti vari? A malapena, vero? Perché, per nostra fortuna, è da un po’ che le banche si sono accorte di poter digitalizzare i propri servizi ad un livello tale da rendere praticamente inutile recarsi in filiale per le operazioni di routine.

Grazie a questo, hanno potuto offrire servizi sempre più economici, fino ad arrivare ad essere gratuiti fintanto che si scelga di effettuare tutte le operazioni - appunto - tramite home-banking. Altrimenti si paga un supplemento, ma la comodità dell’home banking è migliore per la maggior parte delle persone: a patto di saper convivere con qualche password in più, che tanto non ce ne sono mai abbastanza, la nostra vita “finanziaria” è stata resa sempre più semplice.

Però se voleste aprire un nuovo conto in banca, per esempio, vi verrebbe naturale recarvi ancora in filiale, giusto? Attese, file, confronti, insomma, oggi come oggi sono tutte perdite di tempo, tempo che potremmo invece usare per fare cose migliori. E le banche non potevano non accorgersene.

E infatti nel 2014 qualche furbacchione tedesco, appassionato di cubo di Rubik probabilmente visto il nome, ha pensato bene di creare un conto che si potesse aprire e gestire non solo semplicemente tramite internet, ma addirittura unicamente via smartphone: nasceva N26, e con essa la prima banca “mobile-first”.

La promessa di N26 è semplice: “apri il tuo conto in soli 8 minuti online e gestiscilo interamente tramite smartphone”. Ed effettivamente è proprio così, parola di chi l’ha provato! Basta collegarsi al sito e seguire la procedura di apertura del conto: pochi passaggi, i classici dati da compilare, la scansione della carta d’identità fatta direttamente tramite la fotocamera e, dulcis in fundo, la videochiamata con l’operatore per verificare l’identità.

Et voilà! Pochi giorni dopo, si riceve la propria carta. La versione base, totalmente gratuita, funziona come una prepagata, ma è possibile sottoscrivere un abbonamento di circa 5€ al mese per ottenere una carta di credito a tutti gli effetti, N26 Black, con vantaggi incredibili offerti da poche altre banche. Perfetta in particolare per i viaggiatori frequenti, quest’ultima assicura vantaggi notevoli, compresa la gratuità dei prelievi in tutte le valute e l’assicurazione dello smartphone e di tutti gli utilizzi della carta di credito!

Ma qual è il grande vantaggio di questo sedicente innovativo conto? La sua applicazione mobile, che è un capolavoro della user experience e dell’usabilità. Accesso istantaneo con l’impronta del dito, visione immediata dei propri dati e del proprio Iban, possibilità di bloccare la carta e cambiare i codici (persino il pin!) in un secondo, possibilità di guadagnare per ogni amico che si iscrive.

E fin qui, potremmo dire che molte di queste sono prerogative comuni alle banche online, giusto? Ma la banca mobile-first fa di più, integrando le relazioni con il network personale (ovviamente se composto da altri utenti N26) e permettendoci di scambiare denaro con loro in modo immediato, o di richiedere un pagamento a quell’amico dimenticone che si dimentica sempre di mandarci i soldi di Netflix.

Dulcis in fundo, i grafici di utilizzo. Non una semplice torta che ci indica quanto abbiamo speso sul nostro patrimonio totale, ma un vero e proprio analizzatore di spese, che le divide automaticamente per categoria in base agli esercenti presso cui si paga, ci fornisce la media degli ultimi mesi e molte altre informazioni utili.

Non ci poteva volere molto perché questa nuova “filosofia” della banca mobile-first prendesse piede anche oltre i confini tedeschi: essendo riuscita N26 a raggiungere i 10 mila clienti nello stivale in pochi mesi, anche le banche nostrane hanno fiutato l’affare.

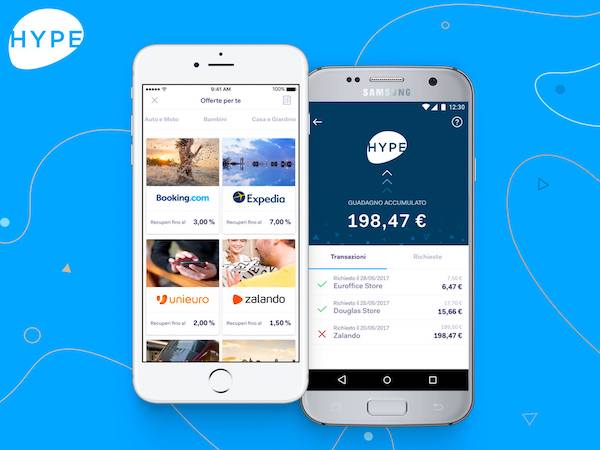

Forse non la più rapida ma probabilmente la più efficace, Banca Sella ci è riuscita alla grande immettendo sul mercato la carta conto Hype, un’alternativa davvero soddisfacente ai vantaggi offerti da N26! Addirittura, la loro promessa di velocità nell’apertura del conto supera quella di N26: solo 5 minuti!

Offrendo in più un ulteriore servizio nell’ottica del controllo del denaro e, quindi, del risparmio: la possibilità di settare un budget giornaliero da “salvare” automaticamente in una separata area risparmio. Utilissimo per riuscire a risparmiare qualcosina in più senza sforzo!

Simile, ma con l’interessante duplice proposta orientata da una parte al mondo del lavoro, dall’altra a quello della famiglia (come la possibilità di gestire più conti e più prepagate, da bravo padre accentratore), è Soldo, un'app-bank tutta italiana con sede a Londra, ma la lista comincia ad essere davvero lunga: da Fineco a Widiba, da HelloBank alle nuove offerte di Unicredit, quasi ogni banca sta provando a cavalcare l’onda del mobile first, lasciando a casa non solo le filiali ma anche il sito di home-banking, in favore di un’app dalla UX perfettamente allineata con il target giovane e smart di queste offerte.

L’aspetto più interessate di questo trend però, come evidenzia un’analisi di Borsa Italiana, è proprio il fatto che non è necessario essere un istituto bancario per offrire simili servizi oggi. Questo ha messo in moto una forte competizione prima impensabile per un settore così rigido come quello bancario, soprattutto ad opera di startup Fintech come appunto N26, Soldo, Satispay, etc, che non sono vere e proprie banche ma sono state autorizzate dalla Financial Conduct Authority per condurre attività di servizi di moneta elettronica.

Il rischio è solo quello di promettere più di quanto si possa realmente realizzare, come in realtà era successo proprio ad N26 quando si è resa conto di aver creato un conto un po’ troppo gratuito e aveva deciso di introdurre un limite minimo di operazioni trimestrali per mantenere gratuita la carta (ora rimosso), o peggio, di chiudere alcuni conti troppo “alto spendenti” senza grandi spiegazioni. Se da una parte la competizione delle start-up fintech è un’ottima cosa in un settore che è sempre stato molto chiuso e molto autonomo nella definizione dei prezzi, dall’altra dobbiamo ricordarci che i servizi hanno sempre un costo, e che alla lunga spesso ci conviene pagarlo.