Tassazione e contabilità dei Bitcoin nella tua impresa: ecco come non correre rischi

Accettare pagamenti in bitcoin. Oppure comprare cripto a nome dell’azienda. Ma anche detenerli a titolo personale.

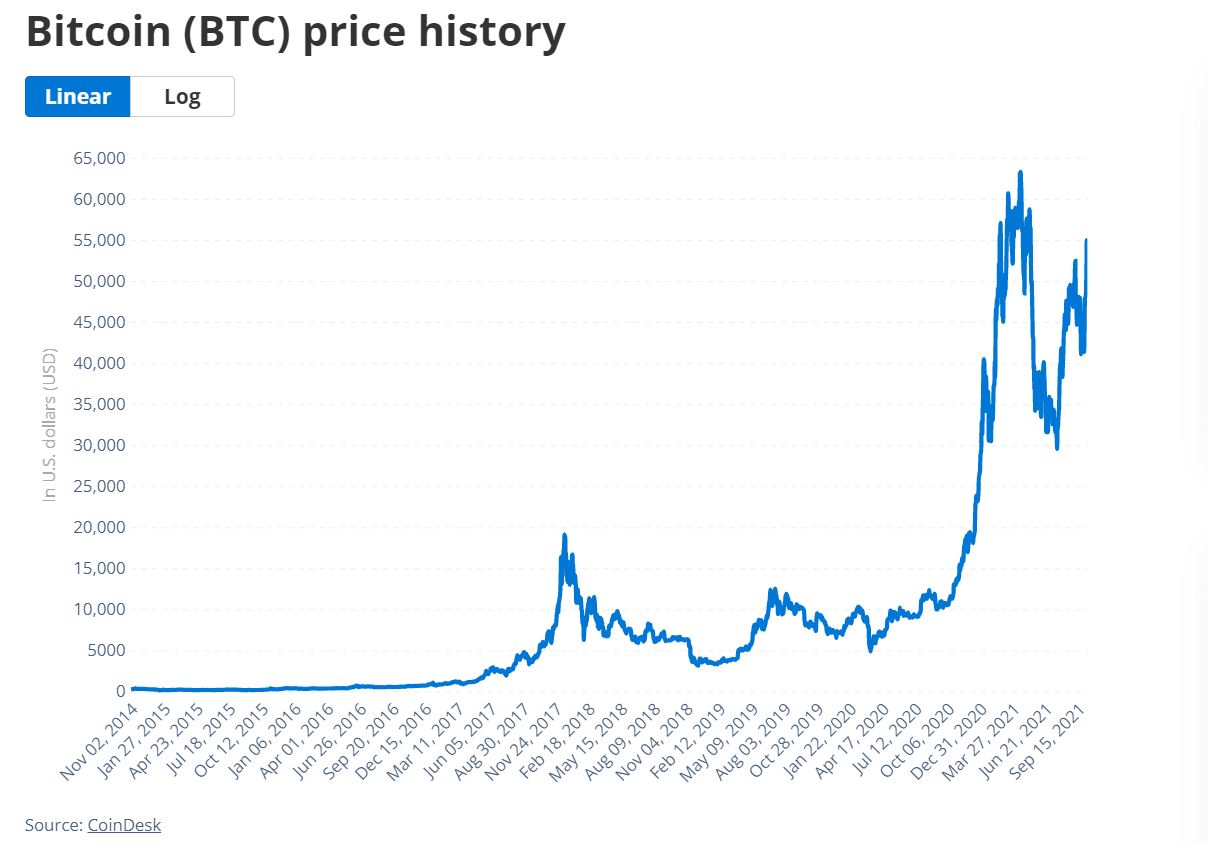

Sono pratiche sempre più diffuse tra gli imprenditori, anche italiani, nell’anno in cui la Regina delle cripto ha raggiunto il massimo storico di sempre. Inevitabilmente questo comporta nuovi obblighi in termini di pianificazione fiscale e contabilità che non tutti (o meglio quasi nessuno) è in grado oggi di ottemperare. Anche perché la materia che dovrebbe disciplinare questi aspetti è a dir poco fumosa.

Le aziende che accettano pagamenti in bitcoin

Prima di analizzarla, vogliamo inquadrare il fenomeno.

Era il 22 maggio del 2010 quando il programmatore Laszlo Hanyecz dalla Florida inviò un pagamento di diecimila bitcoin (circa 30 dollari) per acquistare due pizze.

Un aneddoto divertente ma anche una data storica – per il pizzaiolo, se ha trattenuto quei 10mila coin che al cambio attuale varrebbero circa mezzo miliardo di dollari – ma anche per il mondo dei pagamenti.

Perché da quel momento è stata di fatto aperta la possibilità di pagare prodotti e servizi in bitcoin. Una possibilità che in Usa è stata sfruttata, fin dal 2014, dal retailer di elettronica Overstock.com; da Expedia, che li accetta in pagamento (negli Usa) per la sezione hotel; da PayPal. Sono solo degli esempi, che dimostrano quanto il mondo corporate si stia aprendo a quello cripto.

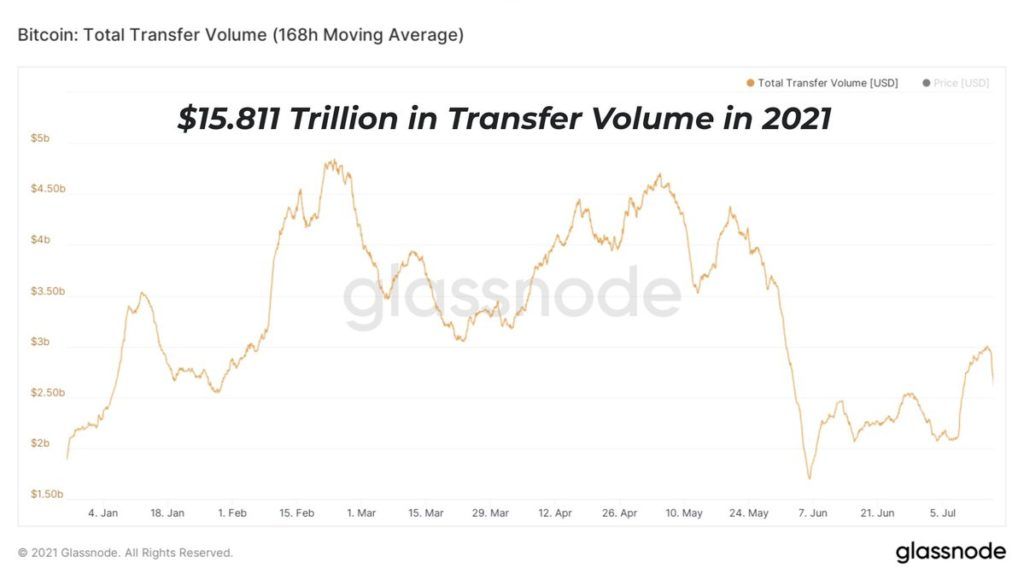

Secondo Glassnode , da inizio 2021 le transazioni in bitcoin hanno toccato un valore che è pari al 70% del Pil Usa, 15,8 trilioni di dollari.

E in Italia? Anche da queste parti qualcosa si muove.

A marzo un volo privato per un valore di 500mila euro è stato pagato in bitcoin alla società di noleggio veronese Fast Private Jet. Ed è del 2017 la notizia che un’azienda di abiti sartoriali aveva accettato pagamenti in bitcoin dai clienti internazionali dell’eCommerce. Anche in questo caso sono solo esempi che spiegano un fenomeno sempre più mainstream.

Come trattare i bitcoin nella dichiarazione dei redditi (a seconda del modo e del prezzo a cui vengono acquisiti)

Come trattare dunque gli asset in bitcoin?

La materia è complessa stante da un lato in Italia un vuoto normativo, almeno per quanto attiene alla detenzione a titolo privato; mentre è più chiaro cosa fare quando la cripto è di pertinenza dell’azienda. Ma andiamo con ordine.

Per quanto riguarda la detenzione di bitcoin da parte di privati, bisogna distinguere tra due aspetti, quello del monitoraggio e quello impositivo. Nelle nostre linee guida suggeriamo di dichiarare il possesso nel riquadro Rw della dichiarazione dei redditi. Si sceglie insieme al cliente con quale modalità fare la dichiarazione, tra 5 diverse, in base al suo caso specifico che considera quando ha effettuato l’acquisto e a che prezzo e che tipo di giustificativi ha per tracciare la transazione.

L’aspetto impositivo è altro: sposiamo la tesi per cui non sia attualmente da pagare imposte, in quanto non esiste una legge che lo disciplini.

Di fatto, l’unico documento su cui si baserebbe la prassi di pagare un’aliquota del 26% sulle plusvalenze da bitcoin è una risoluzione dell’Agenzia delle Entrate (la numero 72 del 2 settembre 2016) arrivata in risposta a un interpello sull’inquadramento fiscale dello strumento.

In estrema sintesi, la Risoluzione conclude che le operazioni a pronti (la compravendita di valuta) non produce reddito e dunque non è tassabile. Ma, avendo equiparato la cripto a valuta estera, molti commercialisti hanno ritenuto di dover far pagare la tassa sulla plusvalenza nel caso in cui si fossero detenuti più di 50mila euro per più di sette giorni.

Noi invece riteniamo di non dover assoggettare le plusvalenze a imposizioni fiscale, avvalendoci del principio del legittimo affidamento in base a cui se non c’è norma non c’è evasione fiscale. Nel momento in cui sarà varata una legge che disporrà diversamente e quand’anche la disposizione fosse retroattiva, si potrà fare un ravvedimento operoso e si sanerà la situazione (senza pagare multe).

Per i privati rileva anche la nazionalità dell’exchange o del wallet: per evitare il rischio di chiusura del conto da parte di banche italiane, consigliamo di effettuare le operazioni in bitcoin su piattaforma italiane, da YoungPlatform a The Rock a Conio.

… e come iscriverli a bilancio se sono asset dell’impresa

Per le imprese la situazione è meno controversa e le indicazioni su come trattare i bitcoin a bilancio sono reperibili nei principi contabili Ias/Ifrs della Commissione europea.

Per il legislatore europeo dunque, in contrasto con la nostra Agenzia delle Entrate, le criptovalute non sono moneta e dunque non possono essere contabilizzate tra le disponibilità liquide o tra gli strumenti finanziari ma vanno qualificate come rimanenze (in base allo Ias 2), se detenute per finalità di trading nell’ambito dell’attività ordinaria di impresa, oppure – diversamente – come attività immateriali in base allo Ias 38, perché posseggono delle attività immateriali tutte le caratteristiche (ovvero sono attività identificabili che possono generare benefici economici nel futuro e non sono accessibili da terzi).

Commercialista e algoritmi alleati fondamentali

L’iscrizione a bilancio delle transazioni in criptovalute non è semplice dal punto di vista pratico e sono ancora pochissimi i commercialisti esperti in questo campo nel nostro Paese.

Il Bitcoin, però, continuerà a essere sempre più mainstream, nonostante le recenti notizie del bando cinese, che probabilmente seguirà la stessa sorte da annunci simili fatti dal paese in passato.

Per questo, diventa fondamentale per le aziende dotarsi degli strumenti tecnologici adeguati, con funzionalità in grado di leggere e riconciliare le transazioni in cripto, in modo da fornire un dato comprensibile e immediatamente iscrivibile a bilancio. Sarà un’esigenza, questa, sempre più sentita ed è importante muoversi in anticipo.

Perché se ora le transazioni in bitcoin sono ancora poche, nel momento in cui diventeranno diverse centinaia e queste poste potranno finire nella tesoreria o investire in Defi, andranno riconciliate e rendicontate.

Non solo. Proprio questa occasione potrebbe rivelarsi un’opportunità per i commercialisti, che, secondo i dati ufficiali, stanno vivendo una vera e propria crisi di vocazione tra i giovani (al primo gennaio 2020, i tirocinanti sono il 10% in meno sul 2019).

Questa fuga dalla professione, infatti, dipende in larga parte dai margini di guadagno sempre più risicati, come conseguenza del fatto che le mansioni contabili classiche sono sempre più automatiche ed eseguibili da algoritmi. Chi resisterà sarà il professionista in grado di offrire valore.

È già nelle cose: presentare la dichiarazione dei redditi è un’attività sempre più meccanica e fai da te, mentre la domanda di pianificazione fiscale è in forte ascesa. Rendere evidente il valore aggiunto della consulenza fiscale rispetto ai nuovi scenari potrebbe dunque essere anche un modo per riavvicinare alla professione i giovani. Nella nostra realtà, che è ormai prossima alla quotazione in borsa, sono già cinque i commercialisti specializzati in questo settore e la previsione è di una crescita fino a raddoppiare il numero di esperti entro il 2022.